摘 要:分析集中供熱項目超概算的原因,提出了設計階段對集中供熱工程造價的控制措施。

關鍵詞:集中供熱 超概算 設計變更 現場簽證 工程造價 控制措施

Reason Analysis of Exceeding Budget Estimate and Control Measures in Design Phase of Heating Project

Abstract:Reasons for exceeding the budget estimate of central heating project are analyzed.The control measures of the central heating project cost in the design phase are put forward.

Key words:central heating;exceeding budget estimate;design change;site visa;project cost;control measure

1 概述

工程建設項目概算書是設計文件的重要組成部分,是確定和控制建設工程項目投資費用的文件,是編制固定資產投資計劃、實行建設項目投資包干、簽訂承發包合同的依據,也是簽訂貸款合同、進行項目實施全過程造價控制管理以及考核項目經濟合理性的依據。對于使用政府資金的建設項目,按照規定報請有關部門或單位批準初步設計及總概算,一經批準,總概算就是總造價的最高限額。總概算包括從項目籌建到竣工交付使用所需要的全部費用[1]。

2 超概算原因分析

目前建設項目超概算現象很多,不但給建設項目投資計劃執行造成困難,而且使一些原本經濟效益很好的項目,建成后面臨困境,甚至虧損。因此必須認真分析超概算的原因,并采取有效的控制措施。

2.1 設計階段的變更

集中供熱項目在設計階段的造價控制對提高設計質量、促進施工管理、提高建設資金的投資效益、降低工程造價大有益處。由于初步設計階段受外部條件(如工程地質、設備材料的供應情況、協作條件等)限制,以及人們主觀認識的局限性,往往會造成施工圖設計階段直至建設施工過程中的局部修改、變更。這種變更在一定范圍內是允許的,也是超概算的主要原因。

①設計原因變更

建設工程前期可行性研究不夠深入,采取的某些技術方案缺乏有力的科學論證,在項目開工前工程造價就已失控。

在工程設計過程中,可能會出現局部細節上的錯漏碰缺,從而導致設計變更,這種情況出現的比例較高。比如:圖紙上尺寸標注(鋼筋尺寸、管線長度、管線定位、管線標高等)有誤;設計時遺漏滅火器、液位計設計;管線、閥門等因與原有管線碰撞而改變位置等。也可能由于設計時考慮不周,或建設單位提供的資料與現場情況不符等導致設計變更。

②非設計原因變更

業主要求的設計范圍、內容、深度發生變化,比如熱水管道上增加熱量表,設備平臺材質由碳素鋼改為不銹鋼,提供的公用工程接引點改變等,均會不同程度地增加工程造價。

③重復計算引起的變更

建設項目管理人員對概算定額所包含的費用內容不很清楚,導致重復計算,引起工程造價超概算。比如:管道安裝概算定額已含有管件的主材費、安裝費,設備安裝概算定額已包括設備的開箱檢查、調試及監測等費用。

2.2 現場簽證

現場簽證是根據施工現場的實際情況,對工程設計定額、費用定額范圍以外的或不正確的,為順利完成工程項目而必須發生的工程量和措施費用進行確認的文件。建設工程現場簽證發生的可能性很大,現場簽證也存在很多問題:

①施工單位抓住建設單位工程管理人員對定額內容不熟悉的弱點,把已包含在定額費用內的費用辦理簽證(如臨時設施費、二次搬運費、技術措施費等),導致重復計費。

②建設單位把現場簽證作為變通的手段,把無法正常進入工程結算的費用進入結算,或者建設單位臨時安排施工單位完成額外的工程量等。

2.3 設備材料價格

①集中供熱工程熱源廠鍋爐房設備較多,概算時設備價格根據市場詢價核定。目前91 MW燃煤鍋爐市場詢價為870×104元/套,含鍋爐主機與配套附屬設備,很多情況下容易忽略配套附屬設備價格,而附屬設備主材及安裝費用在投資費用中占很大比例。同時要考慮建設期間設備價格的變化情況。

供熱管網造價在集中供熱工程投資費用中占很大比例。一級管網的管材通常為聚乙氰脲酸脂泡沫塑料預制保溫管、高密度聚乙烯塑料外殼,其中聚乙氰脲酸脂泡沫塑料預制保溫管根據市場價進行計算更加準確,即將聚乙氰脲酸脂泡沫塑料預制保溫層價格與鋼管價格相加。這點經常容易被忽略。

詢價時,造價人員要認真詢問價格中所包含的內容,比如設備、材料價格中是否含稅及安裝費,尤其在投資估算、初步設計概算階段,設備、材料價格有時是估算安裝費的基數。

②由于項目審批部門有自己的一套價格體系(即審批價格),包括非標設備價格,電纜、工藝管道等主要材料價格,而物資采購部門的市場采購價格有時高于審批價格,導致造價超概算。

2.4 其他原因

非施工單位責任的工程延期導致的設備、材料、人工價格上漲。比如某項目2006年審批了初步設計,投資逾1100×104元。2007年底開始施工,預計2008年底完工,由于某種原因2009年底才完工。這期間鋼材價格上漲了20%左右,電纜價格因銅的價格上漲而大幅上漲,同時人工費用上漲了80%左右,預計將超概算逾150×104元。

3 設計階段對集中供熱工程造價的控制措施

①重視設計人員的綜合素質培養

一方面要求設計人員深入現場,尤其對甲方提供的公用工程接引點等應一落實,減少設計中的“錯漏碰缺”現象;另一方面加強專業知識的學習和積累,不斷提高設計水平,優化設計方案。

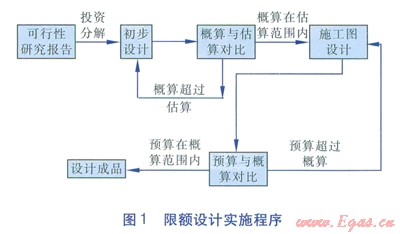

②積極推行限額設計

限額設計是按照批準的可行性研究報告和投資估算控制初步設計,按照批準的初步設計總概算控制施工圖設計,保證總概算不被突破。限額設計實施程序見圖1。

③造價工程師應注重前期造價控制

造價部門應加強已竣工工程數據資料的積累,建立典型工程造價數據庫,為測算各類工程的造價指標提供有說服力的基礎,也為在建工程或擬建工程編制投資估算、初步設計概算、審查概算提供重要依據。

造價工程師在以往經驗的基礎上,應該針對特定的工程進行估算調整。比如對于濕陷性黃土地區,以往的估算指標中不含濕陷性黃土地基處理費用、降水費用,需對以往的估算指標進行補充調整。

造價工程師要理解各指標、定額中工程內容的界定,避免重復計算和缺項漏項。比如鍋爐房安裝工程預算中,費用定額是否包括爐墻砌筑費用;集中供熱工程應考慮熱力管道穿越障礙物的費用;熱力管網工程中管材造價占比例較大,編制估算和概算時,應說明管道材料的價格依據。造價人員往往依靠經驗,參考以往類似工程,尤其是在設計任務重、設計工期緊的情況下。這樣做出的工程造價往往漏項嚴重,致使造價得不到有效控制,造成超概算現象。

④盡量準確合理確定預備費

在工程造價的構成中有一項為預備費,包括可行性研究投資估算中難以預料的工程費用,以及項目建設期間由于價格可能上漲而預留的費用。各行業對此有明確的取費規定,但每個項目難以預料的工程內容很多,預備費可根據項目未來存在的風險情況在一定范圍內進行調整。在美國,造價估算師在具體編制工程造價時,除了考慮工程本身的特征因素(如項目擬采用的獨特工藝和新技術、項目管理方式、現有場地條件以及資源獲得的難易程度等)外,一般還對項目進行較為詳細的風險分析,以確定適度的預備費,對于風險較大的項目,預備費的比例較高[2]。

4 結語

集中供熱工程造價控制是一項系統工程,是管理、技術、質量、施工、經濟、法規等知識技能相結合的工作。設計人應努力提高設計質量,為業主和上級管理部門提供可靠的投資決策依據;造價工程師應注重前期造價控制,并注意收集已竣工工程項目的數據資料;項目管理部門也應采取相應措施,控制變更和現場簽證的隨意性。各部門要協同工作,把造價控制在批準的總概算內。

參考文獻:

[1]王雪青,華東,徐遠明,等.建設工程經濟[M].3版.北京:中國建筑工業出版社,2011:194-196.

[2]陳立春,鹿雁慧,真金.工程造價控制與管理[M].北京:北京理工大學出版社,2009:3.

本文作者:關慧 于成亮 李正陽

作者單位:中交煤氣熱力研究設計院有限公司

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助