摘要:現行的財務評價是從企業角度來評價項目效益的,而各油氣田分公司不是一個獨立的企業,所以直接應用現行財務評價方法來計算油氣田分公司開發建設項目的效益是不準確的,應進行相應調整。借助于國民經濟評價中間接效益的分析方法,提出了油氣田內部間接效益的概念和內部凈增間接效益的分析方法,給出了不同于現行財務評價的效益價格分析方式和系統分析方式。由于這兩種評價模式是從油氣田分公司角度來考察項目效益的,所以評價結果能更真實反映開發建設項目的經濟效益情況。該兩種財務評價模式可用于各油氣田分公司進行項目財務評價,其原理與方法也可用于油氣田企業進行經濟效益分析。

關鍵詞:油氣田公司;開發建設;項日;財務評價;模式;效益價格分析方式;系統分析方式

0 引言

隨著我國油氣田勘探開發難度逐年增加,勘探開發投資和生產成本也在逐年增加。為了正確評價油氣田開發建設項目的經濟效益,提高投資決策的科學性,原中國石油天然氣總公司在文獻[1]、[2]的基礎上,頒布了《石油工業建設項目經濟評價方法與參數》第1版[3]和第2版[4]。2006年,國家發展和改革委員會、建設部又頒布了《建設項目經濟評價方法與參數》第3版[5]。同時,廣大經濟評價工作者也進行了許多研究與探索[6~7],推動了經濟評價在各油氣田的應用,取得了較好的效果。但我國進行油氣田開發建設項目財務評價時,均是以各油氣田分公司現行成本、投資和價格作為計算基礎的,沒有充分考慮油氣產品品質的差異和各油氣田分公司地理位置差異,更重要的是油氣田分公司不是獨立企業,而現行財務評價方式是從企業角度來進行評價的,這就使得實際評價結果不能真實反映油氣田開發建設項目的經濟效益情況。所以,應對現行的經濟評價模式進行調整。

1 油氣田開發項目內部凈增間接效益分析

1.1 內部凈增間接效益的定義

對油氣田分公司而言,按現行方法計算出來的油氣田開發建設項目的效益是直接效益,而在油氣田分公司之外石油股份公司之內的效益屬于油氣田開發建設項目的間接效益,但屬于石油股份公司直接效益。由于這里的間接效益不同于國民經濟評價中的間接效益,為區別起見,筆者定義為內部間接效益。同理,按現行方法計算出來的油氣田開發建設項目的費用是直接費用,而在油氣田分公司之外石油股份公司之內的費用屬于油氣田開發建設項目的間接費用,但屬于石油股份公司直接費用。由于這里的間接費用不同于國民經濟評價中的間接費用,為區別起見,筆者定義為內部間接費用。內部間接效益與內部間接費用的差額為內部凈增間接效益。

1.2 內部凈增間接效益分析的基本思路

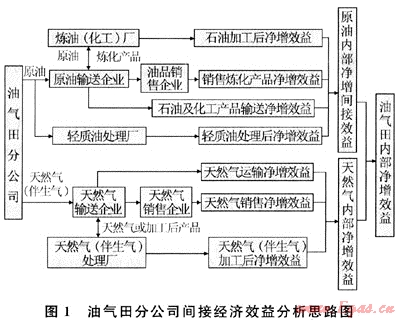

在分析油氣開發建設項目內部凈增間接效益時,應將油氣田分公司作為被分析的對象,重點分析其給下游石油股份公司內部相關企業帶來的凈效益。顯然,油氣開發建設項目內部凈增間接效益主要包括5個部分:①輕質原油在油氣田處理后增加的凈效益;②原油經過煉油(化工)廠加工后增加的凈效益;③天然氣(包括伴生氣,下同)經過加工后增加的凈效益;④油氣運輸企業運輸油氣產品凈效益;⑤油氣銷售企業銷售油氣產品(包括加工后的產品)的凈效益。分析的思路如圖1所示。把油氣田分公司內部凈增間接效益和其直接效益相加,得到股份公司的機制效益,并用其調整油氣田分公司的直接經濟效益。最后,用這個調整后的直接經濟效益重新計算油氣田分公司盈利能力的各項指標,以真實地評價其盈利水平。

由于不同油氣田分公司生產原油的品質不同,所處的地理位置與煉油(化工)廠距離不同,當一個油氣田分公司生產的原油具有油質輕、綜合收率高、加工成本低等優點時,意味著下游煉油化工企業加工該油氣田分公司原油的收率高、產生的效益好,該油氣田分公司原油加工帶來的內部凈增間接效益就高;反之則內部凈增間接效益就低。另一方面,當該分公司的地理位置很好,距下游企業的距離較近,就會大大節約原油的運輸成本,反之會增加原油的運輸成本。

同樣,由于不同油氣田分公司生產天然氣的品質不同,所處的地址位置與用戶的距離不同,若一個油氣田分公司生產的天然氣品質好,不需要進一步加工天然氣帶來的內部凈增間接效益就高;反之,則內部凈增間接效益就低。另一方面,當該分公司的地理位置很好,與用戶的距離較近,就會大大節約天然氣的運輸成本。

2 財務評價模式的確定

2.1 效益價格分析方式

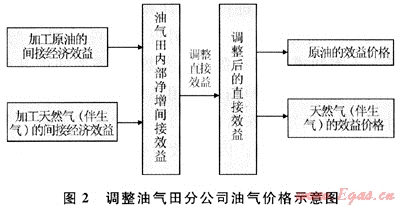

根據前面的分析可知,要真實地考察油氣田開發建設項目給企業帶來的經濟效益,就必須考慮其產生的內部凈增間接效益。在油氣田開發建設項目財務評價時,為了真實反映內部凈增間接效益給油氣田分公司各財務指標帶來的變化,應該調整油氣田分公司的油氣價格,以及整個分公司的稅后利潤。為分析問題方便起見,把考慮油氣田內部凈增間接效益后的價格稱之為效益價格,調整思路如圖2所示。

確定油氣產品效益價格的方法有兩種:一是先計算直接經濟效益,再計算內部凈增間接效益,以兩部分之和重新計算油氣產品的價格,這個重新計算的價格就是效益價格;二是先計算單位產品的內部凈增間接效益,然后將其折算為產品價格增量,產品的現行價格加價格增量就是其效益價格。

從石油股份公司的角度看,油氣田分公司的直接經濟效益和分公司之外石油股份公司之內的間接經濟效益都是其直接經濟效益,因此,在進行油氣開發項目經濟評價時,采用效益價格進行分析計算,能真實反映油氣田分公司的經濟效益情況。

2.2 系統分析方式

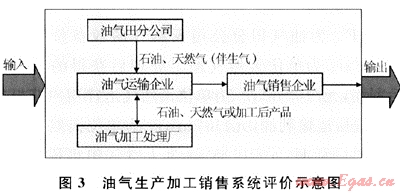

根據系統分析理論,以油氣田分公司和煉油(化工)廠或天然氣(伴生氣)處理廠及其銷售企業共同作為分析對象(即“油氣生產加工銷售系統”,簡稱“系統”)。只考慮其共同的成本和效益,可以考察整個系統對石油股份公司的貢獻程度,分析思路如圖3所示。

系統給股份公司的貢獻=油氣田分公司直接經濟效益+該分公司的內部凈增間接效益。

所以,“油氣生產加工銷售系統”總體是一個非常緊密的利益共同體,其間存在著較大的利益轉移。要客觀地評價油氣開發建設項目的經濟效益,不能僅僅局限于油氣田分公司自身,還應該關注整個分析系統的經濟效益狀況,以及對股份公司的整體貢獻程度。

在進行油氣開發建設項目經濟評價時,若采用效益價格分析方式進行分析計算,那么煉油(化工)廠或天然氣處理廠以及其銷售企業可以視為“黑箱”,不需知道其成本費用等參數,只需要知道其相應的單位凈效益即可;若采用系統分析方式行分析計算,則必須知道煉油(化工)廠或天然氣處理廠等的成本費用等參數。因此,效益價格分析方式使用起來較為簡便。

3 油氣田分公司油氣效益價格的確定

3.1 確定油氣田分公司原油的效益價格

按圖2的思路,可以確定油氣田分公司開發建設項目原油調整后的效益價格,計算公式為:

式中:P’為油氣田分公司原油調整后的效益價格,元/t;α為原油銷售稅率,%;R1為單位原油(輕質原油)在油氣田處理后獲得的新增稅后利潤,元/t;R2為單位原油處理后再運往煉油廠獲得的新增稅后運輸利潤,元/t;R3為單位原油處理后在煉油廠加工后獲得的新增稅后利潤,元/t;R4為單位原油處理后在煉油廠加工后的成品油銷售新增稅后利潤,元/t;Py為油氣田分公司的原油價格,元/t。

3.2 確定油氣田分公司天然氣(伴生氣)的效益價格

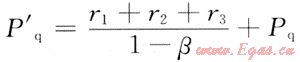

按圖2的思路,油氣田分公司開發建設項目天然氣的效益價格按下面公式計算:

式中:P’q為油氣田分公司天然氣的效益價格,元/103m3;r1為單位天然氣加工處理后獲得的新增稅后利潤,元/103m3;r2為單位天然氣運往用戶獲得的新增稅后運輸利潤,元/103m3;r3為單位天然氣銷售新增稅后利潤,元/103m3;β為天然氣銷售稅率,%;Pq為油氣田分公司天然氣價格,元/103m3。

4 結論

1) 分析了油氣田分公司生產的原油和天然氣間接經濟效益,并指出這個間接經濟效益實際上是油氣股份公司的直接經濟效益。因此在進行油氣開發建設項目經濟評價時,必須考慮油氣田分公司間接經濟效益對評價的影響。

2) 為了準確評價油氣開發建設項目的經濟效益,給出了效益價格分析方式和系統分析方式兩種評價模式,相對來說,效益價格分析方式模式使用起來較為簡便。建議使用效益價格分析方式進行經濟效益評價。

3) 給出了油氣田分公司生產的原油和天然氣效益價格的計算公式,從而可以快速準確地進行油氣開發建設項目的經濟效益評價。

需要指出的是,原油與天然氣效益價格的計算與煉油廠和天然氣加工廠的規模、效益、位置等多種因素有關,應根據實際情況進行測算。此外,本文財務評價模式既可用于各油氣田分公司油氣開發建設項目財務評價,也可用于油氣田企業進行經濟效益分析。

參考文獻

[1] 國家計劃委員會.建設項目經濟評價方法與參數[M].北京:中國計劃出版社,1987.

[2] 國家計劃委員會,中華人民共和國建設部.建設項目經濟評價方法與參數[M].2版.北京:中國計劃出版社,1993.

[3] 中國石油天然氣總公司計劃部,中國石油天然氣總公司規劃設計總院.石油工業建設項目經濟評價方法與參數[M].北京:石油工業出版社,1990.

[4] 中國石油天然氣總公司計劃局,石油規劃設計總院.石油工業建設項目經濟評價方法與參數[M].2版.北京:石油工業出版社,1994.

[5] 國家發展和改革委員會,中華人民共和國建設部.建設項目經濟評價方法與參數[M].3版.北京:中國計劃出版社,2006.

[6] 石油工業建設項目經濟評價方法與參數論文集編委會.石油工業建設項目經濟評價方法與參數論文集[M].北京:石油工業出版社,2006.

[7] 劉先濤,潘旭.石油工業建設項目經濟評價若干問題探討[J].西南石油學院學報,1998(5).

(本文作者:劉先濤 高軍 梁琳 西南石油大學經濟管理學院)

贊 賞 分享

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業用途!