燃氣表是我國工用及民用燃氣流量的重要計量工具,其技術水平與質量穩定性是人民生命財產安全的基礎保障,是整個燃氣供應產業鏈中必不可少的部分。從宏觀環境看,天然氣作為一種清潔優質的能源,在我國改善能源結構,以及中國石油大力推動低碳經濟發展的過程中,獲得了前所未有的大發展。國家頒布了一系列的政策加大對天然氣產業的投入,支持天然氣管道線建設,這將極大地促使國內天然氣市場規模擴大。從終端用戶需求看中國城市化進程的加快以及城市人口的不斷增加,城市燃氣普及率的不斷提高,將激發工用及民用對天然氣需求量的上升,這種需求將進一步傳導至天然氣產業,使天然氣產業保持蓬勃發展的態勢,從而對燃氣表行業具有很強的上拉作用。另外燃氣表產品更新換代(一般燃氣表的更新時間為6-10年)勢必會推動燃氣表市場需求,以及燃氣市場對相關燃氣表產品的安裝和置換需求,而這種需求勢必拉動燃氣表產業升級,促進燃氣表技術的不斷升級和更新換代。

1 天然氣的需求帶動了燃氣表行業的發展

2008年美國能源署指出:世界天然氣的年均消費增長速度將達1.6%,2020年和2030年世界天然氣消費量分別達3.88萬億立方米和4.32萬億立方米。預計亞太地區和非洲地區將是天然氣消費增長最快的地區,年均天然氣消費增長速度將分別為4.1%和3.2%;其次為中南美,年均增長速度將為2.4%。中國和印度將是天然氣消費增長速度最快的國家,將分別為5.2%和4.2%,預計2020年中國天然氣需求量為1387.53億立方米,2030年將達到1925億立方米。隨著歐洲地區天然氣市場的開放,其天然氣需求將快速增長,年均遞增1.0%。

表1 世界天然氣需求量預測 (億立方米)

|

國家或地區

|

1990年

|

2006年

|

2020年

|

2025年

|

2030年

|

年均增長速度(%)

|

|

OECD國家

|

|

|

|

|

|

|

|

北美地區小計

|

6371.33

|

7702.22

|

8721.64

|

9287.98

|

9429.56

|

0.8

|

|

美國

|

5436.86

|

6144.79

|

6626.18

|

6994.3

|

6909.35

|

0.5

|

|

加拿大

|

679.61

|

934.46

|

1189.31

|

1274.27

|

1330.9

|

1.5

|

|

墨西哥

|

254.85

|

622.97

|

906.14

|

1047.73

|

1189.31

|

2.7

|

|

西歐地區小計

|

3284.71

|

5436.86

|

6399.64

|

6654.5

|

6824.4

|

1

|

|

亞太地區小計

|

792.88

|

1557.44

|

1925.56

|

1953.87

|

1982.19

|

1

|

|

日本

|

538.02

|

906.14

|

1047.73

|

1047.73

|

1047.73

|

0.5

|

|

韓國

|

28.32

|

311.49

|

453.07

|

481.39

|

481.39

|

1.8

|

|

澳大利亞/新西蘭

|

226.54

|

339.8

|

424.76

|

424.76

|

453.07

|

1.3

|

|

OECD國家合計

|

10420.66

|

14696.52

|

17075.15

|

17924.66

|

18207.83

|

0.9

|

|

非OECD國家

|

|

|

|

|

|

|

|

前蘇聯及東歐小計

|

7560.64

|

7192.52

|

8863.22

|

9089.76

|

9287.98

|

1.1

|

|

俄羅斯

|

4898.84

|

4700.62

|

5635.08

|

5748.35

|

5889.94

|

0.9

|

|

其他

|

2690.12

|

2491.9

|

3228.14

|

3341.41

|

3398.04

|

1.3

|

|

亞太地區小計

|

821.19

|

2661.8

|

5295.28

|

6173.11

|

6937.67

|

4.1

|

|

中國

|

141.59

|

566.34

|

1387.53

|

1670.7

|

1925.56

|

5.2

|

|

印度

|

113.27

|

396.44

|

849.51

|

962.78

|

1047.73

|

4.2

|

|

其他

|

566.34

|

1690.02

|

3086.55

|

3539.63

|

3992.7

|

3.6

|

|

中東小計

|

1019.41

|

2916.65

|

4077.65

|

4332.5

|

4700.62

|

2

|

|

非洲小計

|

396.44

|

821.19

|

1444.17

|

1642.39

|

1755.65

|

3.2

|

|

中南美地區小計

|

566.34

|

1274.27

|

1982.19

|

2180.41

|

2293.68

|

2.4

|

|

巴西

|

28.32

|

198.22

|

396.44

|

481.39

|

509.71

|

4.1

|

|

其他

|

538.02

|

1076.05

|

1585.75

|

1699.02

|

1783.97

|

2.1

|

|

非OECD國家合計

|

10335.71

|

14866.43

|

21662.51

|

23418.16

|

24975.59

|

2.2

|

|

世界總計

|

20784.68

|

29562.95

|

38717.66

|

41342.82

|

43183.43

|

1.6

|

資料來源:美國能源署(International Energy Outlook 2008)單位:億立方米

根據我國最新的數據統計,2010年第五屆中國LNG(液化天然氣)國際會議指出:2004年以西氣東輸一線投入運行為標識,我國天然氣市場進入快速發展期。預計2015年,我國天然氣需求量將達到2600億立方米,在2008年的基礎上翻一番;2016年至2020年,天然氣需求增速將放緩,但仍將保持年均8%左右的增長,2020年天然氣需求量可望超過4000億立方米。2000年2月國務院第一次會議批準啟動“西氣東輸”工程,這是僅次于長江三峽工程的又一重大投資項目,是拉開西部大開發序幕的標志性建設工程。西氣東輸一線工程于2002年7月正式開工,2004年10月1日全線建成投產。主干線西起新疆塔里木油田輪南油氣田,向東經過庫爾勒、吐魯番、鄯善、哈密、柳園、酒泉、張掖、武威、蘭州、定西、西安、洛陽、信陽、合肥、南京、常州等大中城市,東西橫貫9個省區,全長4200公里。最終到達上海市白鶴鎮,是我國自行設計、建設的第一條世界級天然氣管道工程,是國務院決策的西部大開發的標志性工程。

西氣東輸二線工程西起新疆霍爾果斯口岸,南至廣州,東達上海,途經新疆、甘肅、寧夏、陜西、河南、湖北、江西、湖南、廣東、廣西、浙江、上海、江蘇、安徽等14個省區市,干線全長4895公里,加上若干條支線,管道總長度(主干線和八條支干線)超過9102公里。西氣東輸二線配套建設3座地下儲氣庫,其中 一座為湖北云應鹽穴儲氣庫,另兩座分別為河南平頂山、南昌麻丘水層儲氣庫。工程設計輸氣能力300億立方米/年,總投資約1420億元,西段于2009年12月31日16時建成投產、計劃于2011年前全線貫通。

西氣東輸二線管道主供氣源為引進土庫曼斯坦、哈薩克斯坦等中亞國家的天然氣,國內氣源作為備用和補充氣源。中國石油2007年7月與土庫曼斯坦簽署協議,將通過已經啟動的中亞天然氣管道,每年引進300億立方米天然氣,從霍爾果斯進入西氣東輸二線管道。天然氣行業的快速發展帶動了整個燃氣表行業的發展,未來中國燃氣表行業將進入一個快速發展階段。

根據已探明資源儲量和開發建設情況,中國可能獲取國外天然氣資源渠道分兩種:一是管道輸送,主要通過俄羅斯等資源大國的天然氣長輸管線南下的方式;二是LNG輸送,主要從亞太地區、中東和非洲的資源輸出國和俄羅斯通過船運LNG的方式。

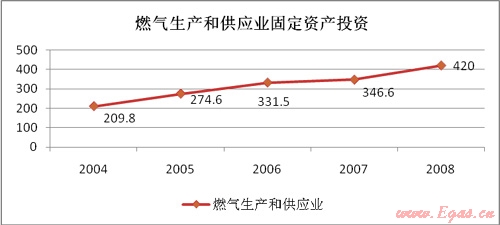

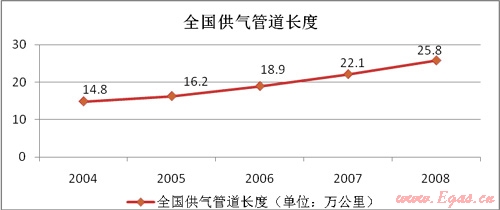

燃氣表的購置支出是燃氣生產和供應業固定資產投資的重要組成部分,根據國家統計局的相關數據,近幾年我國加大了對燃氣生產和供應業的固定投資,2008年燃氣生產和供應業固定投資達到420億元,年均復合增長率為18.94%。隨著近幾年天然氣主干管道的建設,到2008年,除西藏尚未使用天然氣外,天然氣消費市場已經擴展到全國30個省市區,目前我國城鎮燃氣管道長度達25.8萬公里。此外,我國天然氣資源多分布在中西部,雖然西氣東輸工程能在很大程度上解決東西部能源發展的瓶頸問題,但東南沿海地區經濟社會發展對天然氣需求仍存在著很大缺口。因此,我國進口天然氣、發展LNG成為當務之急。海關總署數據顯示:2011年1-10月份我國液化天然氣進口總量為831,013噸。2003年12月,我國第一個進口LNG試點項目——廣東LNG項目正式開工;2004年12月,福建LNG總體項目一期工程成為國家正式批準的第二個LNG項目;廣東LNG項目于2006年投產;上海LNG接收站于2009年9月投產;2010年福建LNG項目一期已建成投產。國內產量的快速提升、基礎設施的逐步建立和完善,以及多元化氣源供應格局的初步形成,有力保證了我國天然氣消費的快速增長。

國家統計局

國家統計局

2 國家大型輸氣管道鋪設工程為燃氣表行業發展提供了良好的契機

居民生活燃氣主要有管道輸送和瓶裝供給兩種方式。管道輸送方式主要集中在大中城市,它是由城市燃氣公司將燃氣通過管道直接輸送到居民家中使用。目前,許多城市都實現了這種供應形式。瓶裝供給是通過一個密封鋼瓶將液化石油氣由儲配站分配到各家各戶,作為家庭灶具的供求源,鄉鎮農村使用居多。

由于瓶裝氣由單獨的配套計量儀器,同時我國《城鎮燃氣技術規范》規定使用管道燃氣的用戶應設置燃氣計量裝置。因此,燃氣管道的建設將直接影響燃氣表市場。根據《全國城市燃氣管網改造規劃(2008-2010)》,1990年至2006年,城市燃氣行業供求管道長度從2.4萬公里增加到18.9萬公里,增加了近7倍。2002年至2006年,城市燃氣管道年增長1.42-2.74萬公里,平均增長率超過13%,而天然氣管道的平均增長率則超過20%。

目前全國600多個城市,只有300多個城市鋪設了天然氣管道。今后,隨著西氣東輸三線、四線等幾條主要干線的規劃建設,我國地區管道和城市燃氣管道建設將進入一個高速增長階段。

目前管道燃氣較為高昂的初裝費、拆遷困難以及對管道用氣缺乏足夠的了解,成為不少燃氣新增用戶仍然選擇使用瓶裝氣的主要原因。但在管道氣不斷替代瓶裝氣和市場競爭日益激烈的情況下,我國多數城市都在加大力度建設完善城市燃氣管網,發展管道氣用戶,大力提高管道燃氣氣化率,逐步降低瓶裝液化氣氣化率。

3 我國城市化的發展帶動了燃氣表行業的發展

城市燃氣除廣泛用于居民用戶以外,還在不斷向新的領域拓展,如飯店、食堂、洗浴、學校、工廠、供暖用戶等等。對這些燃氣用戶的有效計量與安全監測顯得尤為重要。特別是當今世界能源價格不斷攀升,氣價持續走高,燃氣企業如何實現社會效益和經濟效益的雙贏,是眾多燃氣公司面臨的難題。

(1) 新增城市人口對住宅的需求帶動了燃氣表產業的發展

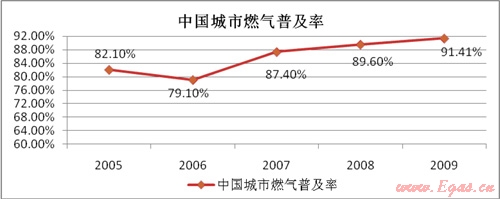

2009年全國城市燃氣普及率已達到91.41%,近些年來年國家重視城鎮化進程,增加普通商品住房供給,為燃氣表業務發展提供有利環境。2002年11月中國共產黨第十六次全國代表大會明確提出“要逐步提高城市化水平,堅持大中小城市和小城鎮協調發展,走中國特色的城市化道路”,從此,揭開了我國城鎮建設發展的新篇章,城市化與城市發展空前活躍。根據中國社科院2010年7月29日發布的《城市藍皮書:中國城市發展報告No.3》,“十一五”期間,中國城鎮化得到快速發展,前4年城鎮化率平均每年提高0.9個百分點。截至2009年,中國城鎮人口已經達到6.2億,城鎮化率達到46.6%,與2000年相比,城鎮人口增加1.63億,城鎮化率提高10.4%,年均提高約1.2個百分點。而且,從中國的城鎮化規模來看,不論是年凈增量還是城鎮人口總量,都已經長期處于世界第一的位置。1996年至2005年,每年新增的城鎮人口數量超過2,000萬人;2006年至2009年,每年新增的城鎮人口數量大約為1,500萬人。“十二五”期間,中國將進入城鎮化與城市發展雙重轉型的新階段,預計城鎮化率年均提高0.8~1.0個百分點,到2015年達到52%左右,到2030年達到65%左右。新增城市人口將會產生大量的新增住宅需求,而城市新增住宅必然會帶動燃氣表需求量的上升。

國家統計局

燃氣表業務與房產市場發展密切相關。2003年-2009年建筑房屋施工面積由259,377萬平方米增加到588,593萬平方米,年均增長14.6%。

國家統計局

從中華人民共和國國家統計局網站公布的年鑒中了解到,全國新增房屋面積從2003年的54,707萬平方米到2009年的1,171,412萬平方米,每年都保持增長趨勢。此間6年中,中國新增住房面積年復合增長率達13.53%。 同時,隨著城市人口的增加和消費結構的升級,人們越來越注重環保和生活品質,城市管道燃氣尤其是管道天然氣需求越來越大,而未來的城市小康住宅示范居住小區將會大面積的使用新型智能化的燃氣計量表,相應地燃氣表行業特別是智能燃氣表行業將迎來大發展時期。隨著我國城市燃氣普及率的不斷提升未來城鎮化進程勢必會帶動燃氣表行業的發展。

國家統計局

(2)餐飲行業的高速發展帶動了燃氣表行業的發展

據統計2006年我國天然氣人均消費量僅40立方米,世界平均水平達439立方米。盡管近幾年我國天然氣市場發展迅速,目前我國的人均天然氣消費水平仍遠低于世界平均水平,到2009年僅占4.1%。從燃氣的消費來看,我國的消費結構以居民用氣為主,目前我國大部分城市燃氣消費以居民生活炊事和供熱為主,該部分的用氣量約占用氣總量的70%。工商業用氣比例較低,而發達國家城市燃氣主用于工商業。隨著天然氣在發電、工業鍋爐、賓館酒店、燃氣汽車、冷熱電三聯供、燃氣熱泵等領域廣泛使用,城市燃氣消費結構將由目前以居民生活炊事和供熱為主轉為工商業能源消費為主。因此,工商業用氣比重的增加勢必帶動工業用燃氣表的需要。

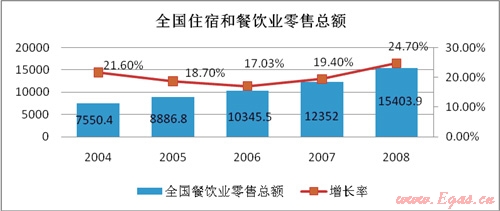

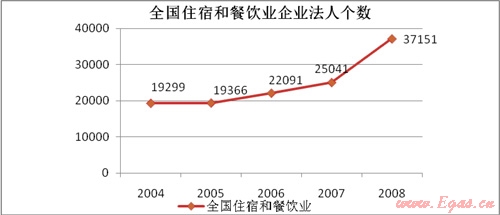

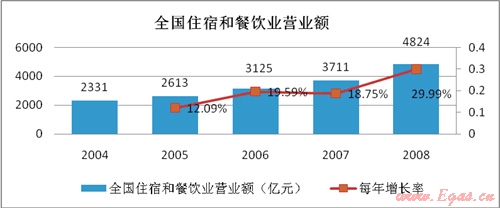

從國家統計局網站上了解到2008年我國從事住宿和餐飲的企業法人有37151個,全國餐飲業營業額已達到4824億元,每年的復合增長率達到20%。

2008 年,雖然受金融危機影響,我國住宿和餐飲業依然保持了較快的增長速度。2008年,全國住宿和餐飲零售額達15,404 億元,同比增長24.70%。2008 年我國人均餐飲消費支出達到1,158.50 元,餐飲業市場保持26.61%的高速增長,餐飲消費繼續成為拉動消費需求快速增長的重要力量。餐飲業的蓬勃發展帶動了燃氣表行業發展,特別是帶動了工業用燃氣表的發展。

國家統計局

國家統計局

國家統計局

(3) 我國燃氣表行業市場規模及容量

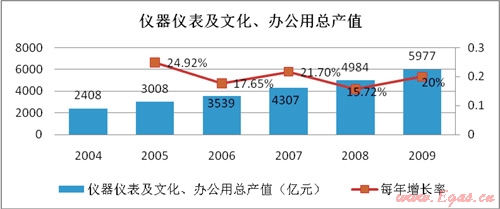

近幾年,我國儀器儀表及文化、辦公用行業發展迅速,2009年我國儀器儀表及文化、辦公用總產值達到5977億元。根據第五次全國人口普查數據,我國共有家庭3.48億戶,城鎮人口約占總人口的45.68%,因此推算我國城鎮家庭約有1.58億戶。靜態地估計,國內民用燃氣表的市場容量約為1.5億臺,目前我國處于傳統燃氣表向智能燃氣表的轉換階段,IC卡燃氣表、無線燃氣表和GPRS遠程燃氣監控抄表系統將成為主要產品。根據國家計量檢定規程JJG577—2005《膜式燃氣表》規定:以天然氣為介質的燃氣表使用期限一般不超過10年,以人工燃氣、液化石油氣等為介質的燃氣表使用期限一般不超過6年。因此燃氣表行業是一個持續發展的行業,未來的市場前景廣闊。保守的估計,2008年以后國內每年更新或新安裝的燃氣表1000萬臺以上,其中智能燃氣表占到30%以上。預計2010年以后國內市場對燃氣表的年需求量可達1500萬臺以上,其中智能燃氣表將占總需求的40%左右,而且需求量呈逐年上升的趨勢,每年的增長率可達30%-35%。到2015年中國燃氣表的總需求量可達到3500-3700萬臺左右,其中智能燃氣表約占總需求量的50%-55%左右。本公司產品自1998年投放市場以來,大量的在線產品已經進入更換期,因此在未來智能燃氣表更換市場中將釋放出巨大的市場潛力。

工業流量計主要用于公共設施、工廠、賓館、飯店、醫院、大型商場和學校等。隨著中國工商業的發展,以及住宅小區水、電、氣、熱預付費管理進程的推進,這部分市場需求與增量相當可觀,年需求在三百萬臺左右,經濟增長的快速發展帶動了工業流量計的需求。

國家統計局

從《中國機械工業年鑒2009》了解到2008年我國燃氣表產品出口數量為2,423,249臺,同比增長32.3%。同期我國燃氣表進口數量為11,275臺,同比減少88.3%。中國制造已經成為未來世界制造業的發展趨勢。從供給方結構來看,內資燃氣表生產企業將依靠技術、管理、成本和市場營銷方面的綜合優勢成為未來燃氣市場供給的主力軍。

中國計量協會《膜式燃氣表產業現狀與發展展望》,中國計量協會燃氣表工作委員會

根據中國計量協會的相關數據,我國目前約有100家燃氣表廠,2008年總產量為1000萬臺,每年的復合增長率約為20%。具有中國特色的智能膜式燃氣表,以IC卡預付費為主導產品,總量逐年上升,已占膜式燃氣表總量的30%以上。預計2015年我國燃氣表總產量為3583萬臺,智能燃氣表總產量為1935萬臺。

國內燃氣表行業的高成長性和較大的利潤空間將吸引更多的廠商進入,但由于市場的進入壁壘高且存在著分層競爭的特性,預計未來燃氣表行業在中低端產品領域將達到市場供求的總體動態平衡,但在高端產品市場如智能燃氣表、無線遠傳燃氣表仍呈現供不應求的態勢。

隨著能源結構的調整,全球天然氣能源開發應用步入快速發展期,城市氣化率將越來越高,燃氣表在未來的國內外市場有著遠大的發展前景。我們應積極提升產業整體素質和技術創新能力、增強綜合實力、參與全球競爭,特別關注技術創新能力的培養、研發創新、設計創新、實驗創新、工藝及工藝裝備創新、材料選擇及應用創新、信息獲取與處理創新、依靠科技進步、培育和滿足市場需求。在我國燃氣儀表行業,IC卡燃氣表的使用時間還不太長,今后還有更長的路要走。我們必須揚長避短,不斷開拓進取,對目前存在的各種問題,進行分析研究,制定長遠規劃,堅定不移地支持IC卡新技術、新工藝的應用推廣工作。

(本文作者:遲國敬 廉偉方 李長纓 中國城市燃氣協會)

贊 賞 分享

您可以選擇一種方式贊助本站

支付寶轉賬贊助

微信轉賬贊助

- 注解:本資料由會員及群友提供僅供閱讀交流學習,不得用于商業用途!